por Luiz Augusto Blasch

Para quem me acompanha no blog desde o início, já percebeu que a Holding Familiar é uma forma de planejamento sucessório ou organização patrimonial muito eficaz e que traz diversos benefícios para a família que busca segurança e tranquilidade para o futuro.

No entanto, a grande parte das pessoas ainda está muito apegada à ideia do testamento (que é uma forma de planejamento sucessório):

1. O que é o Auxílio Moradia para os médicos residentes?

Você precisa saber que existem diversas ferramentas de planejamento sucessório que também são atrativas e oportunas em diversas situações.

Dependendo do caso, talvez a Holding Familiar não seja a estratégia mais adequada para o planejamento sucessório e nem traga maiores vantagens que outras formas de organização patrimonial.

É muito comum (e possível) combinar duas ou mais formas de planejamento sucessório pra organizar o patrimônio de uma família. Há casos em que usaremos a sociedade patrimonial + seguro de vida. Noutros, testamento + seguro de vida se demonstrará mais apropriado.

Considerando esse leque de opções, decidi abordar nesse artigo algumas das ferramentas mais conhecidas. Aqui você vai aprender:

1.Quais os tipos de planejamento sucessório?

A essa altura você já deve estar se perguntando quantos tipos de planejamento sucessório existem e qual o melhor.

Já posso te adiantar que existem diversos mecanismos e ferramentas que podem ser utilizados para realizar um planejamento sucessório eficaz.

Nesse artigo vamos ver algumas das ferramentas mais utilizadas na prática. Algumas situações específicas, como a Trust, serão abordadas em outro oportunidade.

Me acompanhe abaixo onde vamos tratar dos principais pontos de cada uma dessas modalidades, trazendo seus respectivos benefícios.

2.Testamento

O testamento nada mais é que um ato pelo qual uma pessoa trata da totalidade ou parte de seus bens em favor de terceiros, gerando efeitos para o futuro

Ele pode ser feito de diversas formas que demandam diferentes requisitos e requerem uma atenção especial para sua legalidade, validade e autenticidade. Por isso recomendo que quem tenha interesse em realizar qualquer tipo de testamento, procure um advogado especialista em direito das sucessões.

Como o objetivo do presente artigo não é esgotar as modalidades e requisitos do testamento, este assunto poderá ser alvo de um próximo blog.

Muitas pessoas, e nós fomos levados a acreditar nisso, pensam que o testamento só serve para deixar bens materiais (imóveis, automóveis, jóias etc) para os herdeiros.

Ocorre que, apesar desse tipo de previsão testamentária ser o mais comum, ele é alvo de disputas judiciais sobre as mais variadas razões: descumprimento de requisitos legais essenciais (não preenchimento dos requisitos), frases mal redigidas que implicam em interpretações conflitantes, desrespeito à legítima, entre outras.

Para piorar, o documento que deveria trazer tranquilidade para o pai/mãe e que deixaria “tudo organizado para os filhos”, pode causar discórdia entre herdeiros. “Fulano ficou com a casa da praia, pois era o filho preferido.” “Papai deixou o apartamento para minha irmã, mas ela não ajudou quando ele estava doente.”

Lembre-se: a cada preferido há um preterido ressentido.

Em resumo, o testamento não é uma escolha inteligente para partilhar os bens imóveis e/ou carros em favor dos filhos herdeiros.

No entanto, dentro do planejamento sucessório, entendo que o testamento é melhor utilizado para questões que não envolvam patrimônio material. Por meio dele é possível indicar, por exemplo, estipular quem exercerá a administração do patrimônio do filho em caso de eventual morte dos pais, ou a preferência do disponente (pessoa que faz o inventário) pela cremação ou outra modalidade ecologicamente mais adequada (urna biodegradável, recifes eternos, enterro líquido), em detrimento do tradicional sepultamento, ou optar pela criogenia para o futuro.

Esses “detalhes” podem evitar calorosas e cansativas discussões entre os filhos herdeiros que volta e meia batem à porta do Poder Judiciário, onde será discutida a vontade real da pessoa falecida e que, não raras as vezes, vira notícia nacional.

O testamento também pode ser um meio para o disponente reconhecer filhos fora do casamento ou mesmo filhos socioafetivos (vulgarmente conhecidos como filhos de criação).

Igualmente, o testamento pode autorizar a concepção de filhos após a morte usando material genético criogenizado do pai/mãe falecido. Isso porque, conforme Resolução do Conselho Federal de Medicina (Resolução nº 2.168/2018), esse procedimento depende de autorização prévia e escrita.

“Mas Luiz, como nós vamos saber se existe ou não um testamento depois do falecimento da pessoa?”. Simples. Todo o inventário (judicial ou extrajudicial) exige a apresentação da certidão de testamento. Você pode facilmente fazer essa pesquisa agora mesmo e descobrir se existe ou não algum testamento. É só acessar e fazer o cadastro no site do Colégio Notarial do Brasil: https://censec.org.br/.

O objetivo aqui era te mostrar que o testamento é muito mais que aquilo que imaginamos. É uma ferramenta que, se bem utilizada, trará diversas vantagens e poupará a família de diversos contratempos e discussões que envolvam a real vontade do disponente.

3.Seguro de vida

O bom e velho seguro de vida, muito conhecido por todos, é uma excelente forma de planejamento sucessório. O funcionamento dele é muito simples: a pessoa paga todo mês um valor para a seguradora que, na ocorrência de sinistro (falecimento do segurado), paga um prêmio (dinheiro) em favor do(s) beneficiário(s) da apólice, que pode ser qualquer pessoa escolhida (filho, esposa, irmão, neto, amigo, vizinho etc.)

Ele pode ser usado tanto pela pessoa física (patriarca/matriarca) para fazer frente às despesas com futuro inventário e outros custos, por exemplo.

Por outro lado, é uma excelente forma para empresas indenizarem a liquidação de quotas de sócio falecido. Isso porque, conforme determina o Código Civil, as quotas de sócio falecido, em regra, devem ser objeto de apuração de haveres específica.

Ao utilizar o seguro de vida, contratado pela própria empresa, a sociedade faz o cancelamento das quotas em valor simbólico e, em seguida, paga os herdeiros do sócio falecido quando receber o prêmio do seguro de vida contratado anteriormente. Isso deve estar muito bem descrito em cláusula do contrato social da empresa.

É uma ótima opção de planejamento pois não onera demasiadamente a empresa e promove o pagamento da liquidação das quotas aos herdeiros do sócio falecido de maneira mais célere diminuindo as chances de conflitos.

Um cuidado que se deve ter com o seguro de vida é que, conforme o próprio Código Civil ensina, ele não faz parte da herança (não é alvo do ITCMD).

No entanto, por essa mesma característica, ainda que as chances sejam remotas, é possível que um filho beneficiário do seguro de vida pleiteie o recebimento, também, do restante do patrimônio deixado pelo pai/mãe, sob a justificativa de que o dinheiro recebido pelo seguro de vida não contempla a herança.

E esse alerta é importante pois algumas pessoas utilizam o seguro de vida para beneficiar um filho fora do casamento (muitas vezes desconhecido pelo restante da família ou simplesmente excluído por ela), como forma de compensá-lo por não fazer parte oficialmente da herança deixada.

Mais uma forma de utilização do seguro de vida no planejamento sucessório é utiliza-lo para destinar valores ao filho que não quiser fazer parte/ser sócio da Holding Familiar (hipótese que não é rara). Assim, há certa garantia que o filho que não deseje participar da sociedade familiar não seja prejudicado pelo exercício de seu direito.

4. PGBL e VGBL

Tenho certeza que você já ouviu falar dessas duas figuras, principalmente quando o assunto é aposentadoria. Apesar disso, nem todo mundo sabe o que significam as letras com compõem esses nomes. É hora de aprendermos de uma vez por todas: Plano Gerador de Benefício Livre – PGBL e Vida Gerador de Benefício Livre – VGBL.

Essas duas modalidades de planejamento sucessório são espécies de investimento financeiro criadas para quem busca um plano de previdência privada fora do regime geral de previdência social (INSS) ou do órgão previdenciário específico dos servidores públicos. São previdências complementares que qualquer pessoa física ou jurídica pode fazer.

Basicamente, os dois funcionam da seguinte forma: ao longo da vida o titular do plano aporta dinheiro na previdência complementar, seja através dos bancos tradicionais (Banco do Brasil, Banco Bradesco, Banco Itaú etc.), seja por meio de corretoras de investimentos (XP Investimento, Rico, Easyinvest, Ágora, Modal etc), com intuito de resgatá-los no momento futuro, geralmente, quando de sua aposentadoria.

Esse resgate pode ser feito de um só vez ou em prestações periódicas. Vai depender das condições de contratação.

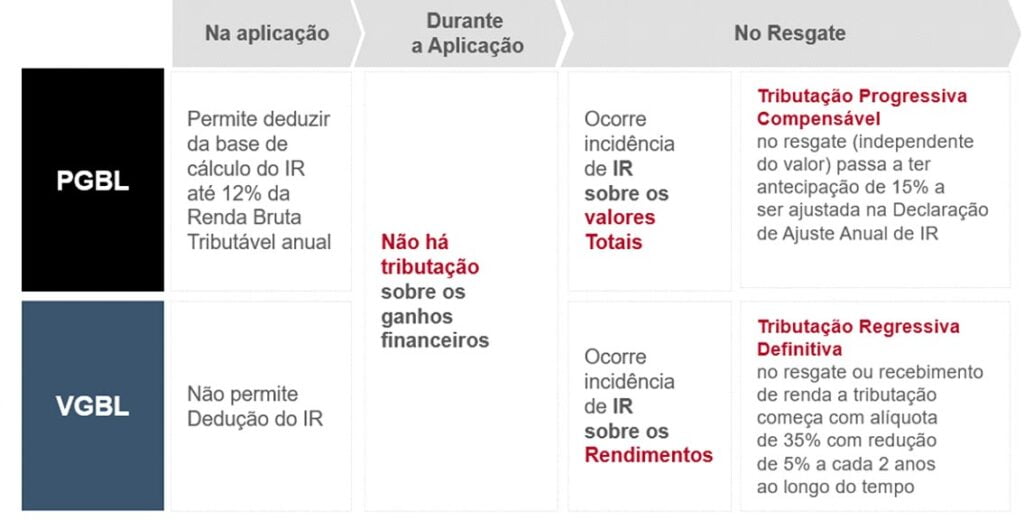

E a diferença entre os dois? Quando você deve escolher o PGBL ou o VGBL? Uma dica é observar o comportamento da previdência privada de acordo com a incidência do Imposto de Renda, que tem diferentes regras conforme visualização do quadro abaixo:

Já facilitando a interpretação do quadro, é possível usar o investimento da previdência privada, na modalidade PGBL, para deduzir a base de cálculo no Imposto de Renda (coisa que nem todo mundo sabe), gerando uma economia no memento de encontro de contas com o leão.

Outra diferença entre eles é que o VGBL muito se assemelha com um seguro de vida (outra ferramenta de planejamento), e, por essa razão, não é considerado herança para efeito da incidência do ITCMD (para quem quiser saber mais sobre esse tributo, dá uma pausa e leia meu artigo: Impacto do imposto sobre a herança na Holding Familiar).

Isso significa que a previdência privada feita na modalidade VGBL pode ser resgatada diretamente pelo seu beneficiário (quando houver) sem precisar de autorização judicial ou inventário extrajudicial, após a morte do titular do plano.

Isso, por si só, já é uma grande vantagem, pois se trata de dinheiro que não precisa esperar a manifestação de terceiros, nem passar por longos e cansativos anos de um processo de inventário. Pode ser uma excelente estratégia ao lado da constituição de Holding Familiar.

Esse entendimento, no entanto, ainda é objeto de calorosas discussões no âmbito do Poder Judiciário. No próprio Superior Tribunal de Justiça existem decisões conflitantes, ora entendendo que o VGBL, em regra, tem natureza securitária, ora no sentido de que deve ser levado à partilha por guardar maior relação com investimentos patrimoniais e não securitários.

Já o PGBL se aproxima mais da natureza de investimento, cujo objetivo é premiar o investidor no momento da aposentadoria. Por essa característica, o PGBL constitui herança e, com eventual falecimento do investidor, o resgate pela família necessariamente depende de inventário.

Assim como o VGBL, o PGBL também é alvo de discussões no Superior Tribunal de Justiça, e, por essa razão, apesar de serem ferramentas de planejamento sucessório (principalmente o VGBL), devem ser usados com bastante inteligência e desde que os riscos envolvidos sejam considerados no processo de tomada de decisão.

5.Conta solidária

Talvez seja uma novidade falar da conta solidária como uma forma de planejamento sucessório. Ela é mais conhecida como conta conjunta, mas é preciso ficar atento às diferenças existentes dentro dessa modalidade de conta bancária.

Existem duas espécies de conta corrente bancária:

- ⦁ conta corrente individual (ou unipessoal): há um único titular que a movimenta e conta e faz transações por si mesmo ou por intermédio de um procurador que o representa;

- ⦁ conta corrente coletiva (ou conjunta): a titularidade é de mais de uma pessoa, normalmente utilizado entre marido e mulher e/ou pais e filhos. Para a jurisprudência do Superior Tribunal de Justiça (STJ), a conta corrente coletiva pode ser operada de dois modos:

- ⦁ conta corrente coletiva: quando somente um dos correntistas titulares é autorizado pelo banco a fazer movimentações financeiras; e

- ⦁ conta corrente coletiva SOLIDÁRIA: qualquer dos titulares tem autonomia para movimentar a integralidade do dinheiro ali depositado e realizar qualquer operação sem anuência do outro. Esta é que pode ser utilizada como forme de planejamento sucessório.

Aqueles que optarem pela conta corrente coletiva solidária são cotitulares da quantia depositada no banco de forma igualitária, ou seja, em regra cada um possui metade do valor. A título de exemplo, se numa conta corrente coletiva solidária entre marido e mulher existe R$100mil depositados, presume-se que cada um possui R$50mil.

Na prática, isso significa dizer que, em caso de falecimento de um dos dois, somente metade do valor depositado na conta será considerado para efeito de inventário. Com isso o valor a ser pago pelo tributo (ITCMD) será reduzido pela metade, gerando uma bela economia.

A cereja do bolo é que é possível incluir todos os membros da família da conta corrente coletiva solidária, diminuindo ainda mais o valor que obrigatoriamente será partilhado por meio de inventário e, consequentemente, do imposto.

Uma boa forma de utilizar essa ferramenta é, após criar a Holding, manter sua conta corrente com liquidez em nome da pessoa física (muitas vezes não há vantagem em levar esse dinheiro para dentro da sociedade patrimonial) e incluir os membros da família como cotitulares solidários da sua conta corrente.

Fazendo isso, você pode deixar uma boa quantia de fácil acesso a todos e, ainda, diminuir consideravelmente o valor do imposto da herança a ser pago em caso de falecimento de um membro da família.

6.Holding Familiar

A Holding Familiar hoje é uma das ferramentas de planejamento sucessório mais conhecidas. Trata-se da criação de uma sociedade para realizar a famosa “pejotização” dos imóveis da família, colocando os herdeiros/sucessores como sócios e estabelecendo a divisão das quotas correspondentes.

Esta ferramenta conta com uma série de benefícios tributários que podem ser aproveitados pela família em substituição quase que total do tão temido processo de inventário.

Todos nós conhecemos histórias de famílias unidas que, a despeito de possuírem um patrimônio robusto, após o falecimento dos pais, enfrentaram crises financeiras e de relacionamento. O inventário é capaz de destruir não só o patrimônio conquistado com duro trabalho por anos, mas de quebrar por completo o amor, amizade e cumplicidade existente entre os familiares.

Se você quer saber mais sobre esse assunto, convido a ler o meu artigo sobre Planejamento sucessório e proteção de patrimônio por meio de uma holding familiar.

Lá eu explico em detalhes as vantagens desse sistema que é utilizado há anos por diversas famílias, desmistificando o funcionamento dessa excelente ferramenta.

7.Quando devo usar cada uma dessas ferramentas?

Perceberam que eu trouxe uma série de ferramentas de planejamento com alguns exemplos, mas não disse exatamente quando um será melhor que o outro?!

Isso foi proposital, pois somente as circunstâncias do caso concreto evidenciarão o caminho a ser percorrido. Não há como cravar, sem conhecer as especificidades da família, quando uma modalidade de planejamento sucessório será mais inteligente que outra.

Como já falei em outra oportunidade, em matéria de planejamento sucessório não existe one size fits all. Não existe um modelo padrão a ser seguido por todas as famílias em qualquer situação.

É preciso que esse trabalho seja desempenhado por profissionais especialistas no assunto, que saberão conduzir, explicar e apontar o melhor caminho para um planejamento sucessório mais eficiente.

8.Conclusões

Te apresentei 5 ferramentas de planejamento sucessório que, inclusive, podem ser combinadas entre si. Tenho certeza que você não conhecia todas as formas de planejamento sucessório que te apresentei hoje.

E nem chegamos perto de terminar. Existem diversos outros tipos que não tive tempo de tratar aqui, sob pena de a leitura se tornar muito longa.

Com exemplos práticos, te ensinei como seria interessante usar cada uma e qual o cuidado que você deve ter na hora de escolher qual caminho tomar.

Por fim, deixei claro que, para alcançarmos o máximo de segurança e economia desejado pela família, a escolha de uma ou mais ferramentas de planejamento sucessório vai depender da análise do caso concreto.

Gostou do conteúdo? Compartilhe com seus amigos e conhecidos que precisam conhecer mais essas ferramentas.

Grande abraço, pessoal!