por Luiz Augusto Blasch

Talvez você não saiba disso agora, mas um dos tributos mais importantes na hora de constituir uma Holding Familiar é o chamado imposto sobre a herança.

O ITCMD deve ser considerado em qualquer espécie de planejamento sucessório, mas seu impacto na constituição da sociedade familiar pode mudar completamente a abordagem a ser adotada.

E não é só isso. Este é um tributo que incidirá, além dos planejamentos sucessórios, nos inventários (judiciais ou extrajudiciais), e pode representar um grande rombo nas finanças das famílias que não estão preparadas para esta carga tributária, principalmente quando não houve um planejamento adequado.

As consequências da incidência do ITCMD são tão profundas que muitas famílias terão de se desfazer de parte do patrimônio deixado por seus familiares para pagar este imposto obrigatório. Junto com outros custos com inventário, o ITCMD faz com que aproximadamente 30% de todo o patrimônio seja perdido na transição de pais para filhos. Sim, 30% do patrimônio.

Mas por que falar disso agora, Luiz?! Simples:

Ficou preocupado e quer saber um pouco mais sobre esseassunto? Aqui você vai aprender:

1. O que é o imposto sobre a herança?

No Brasil não se faz uma doação de patrimônio nem se finaliza um inventário (judicial ou extrajudicial) sem antes recolher o Imposto de Transmissão Causa Mortis e Doação – ITCMD (dependendo do Estado você conhece esse tributo com o nome de ITCD ou apenas ITD).

Apelidado como “imposto sobre herança”, o ITCMD é um tributo previsto na Constituição, tendo sua alíquota regulada por cada Estado e pelo Distrito Federal. Ou seja, cada Estado do Brasil estabelece as regras da sua incidência, sua alíquota e os casos de isenção do pagamento desse tributo em seu respectivo território.

Desde já adianto que o Estado do Amazonas tem uma das menores alíquotas do Brasil: 2%. Para se ter uma ideia, em muitos Estados essa alíquota pode chegar até 8%. Por esse motivo muitos profissionais apelidaram o Estado como “paraíso fiscal” para fins de planejamento sucessório, o que deve ser visto com muito cuidado.

Em se tratando de um tributo de competência estadual, é preciso que você tenha pleno domínio da lei que rege o ITCMD no seu Estado. Com intuito de auxiliar na localização dessas leis, segue o link para acesso de uma tabela comparativa: https://fortes.adv.br/wp-content/uploads/2021/02/TF0001-B_2021_01_11_Aliquotas_de_ITCMD_Brasil_2021_3.pdf

Como o próprio nome indica, o ITCMD será cobrado quando houver a transferência da propriedade de bens e direitos (patrimônio) em razão OU do falecimento de seu titular (causa mortis) OU da doação (cessão gratuita).

Em caso de falecimento, a regra é a necessidade de abertura de inventário, o qual fatalmente só terminará após o pagamento do ITCMD (daí o apelido do tributo: imposto sobre a herança).

Como isso é feito? Em determinado momento a Secretaria da Fazenda do Estado avaliará o valor que os herdeiros declararam aos bens que compõem o inventário, especialmente se houver algum imóvel (casa/apartamento/fazenda). O Fisco poderá concordar ou apontar o valor que entende ser o correto, normalmente, o valor de mercado do imóvel.

Aqui já começam os desafios.

Não raras as vezes, o valor do imóvel declarado no inventário é o mesmo valor declarado para fins de imposto de renda e é bem menor do que o valor de mercado do bem. A título de exemplo, um imóvel declarado no imposto de renda pelo valor de R$700.000,00 pode valer, para fins de mercado de venda, R$1.200.000,00.

É perfeitamente possível contestar o valor apontado pela Secretaria de Fazenda do Estado, inclusive judicialmente. No entanto, caso prevaleça o entendimento da SEFAZ, o imposto sobre a herança (2% no Amazonas) incidirá sobre os R$1.2000.000,00, resultando num pagamento de R$24.000,00, no lugar do recolhimento de R$17.800,00, se usado como base de cálculo o valor declarado pelos herdeiros.

Não é demais relembrar que o ITCMD no inventário, em regra, não incide sobre a parte do patrimônio que já pertence à viúva/viúvo (50% do total) em razão do regime de casamento do casal. Estão enquadrados nesse caso os casados no regime da comunhão parcial, comunhão universal e participação final nos aquestos.

Aliás, aqui mora mais um benefício extraordinário da constituição da Holding Familiar.

Quem já me acompanha no blog sabe que uma das formas de transferir os bens imóveis para dentro da empresa é através da integralização do capital social com o respectivo bem.

Nesse caso, você tem a prerrogativa de fazer a integralização do imóvel pelo mesmo valor declarado no seu imposto de renda pessoa física (valor histórico contábil) que é geralmente menor que o valor de mercado. Este é um direito previsto no art. 23 do regulamento do imposto de renda da pessoa jurídica. Portanto, não se trata de nenhuma mágica e certamente não estamos enganando o Fisco. Ele mesmo já te oferece essa opção.

Esse pode ser um facilitador na hora de doar as quotas da empresa para os seus filhos, pois nem sempre haverá uma pesquisa profunda (apesar de o risco estar sempre presente) para se determinar que aquelas quotas na verdade representam imóveis e que os imóveis devem ser avaliados por valor diferente daquele declarado, sem prejuízo de defesa judicial para essa hipótese.

Assim, a doação, dentro da Holding Familiar, tem maior potencial de economia tributária em razão de a base de cálculo utilizada para fins de apontamento do ITCMD levar em consideração o valor histórico contábil (menor), no lugar do valor de mercado do patrimônio (maior).

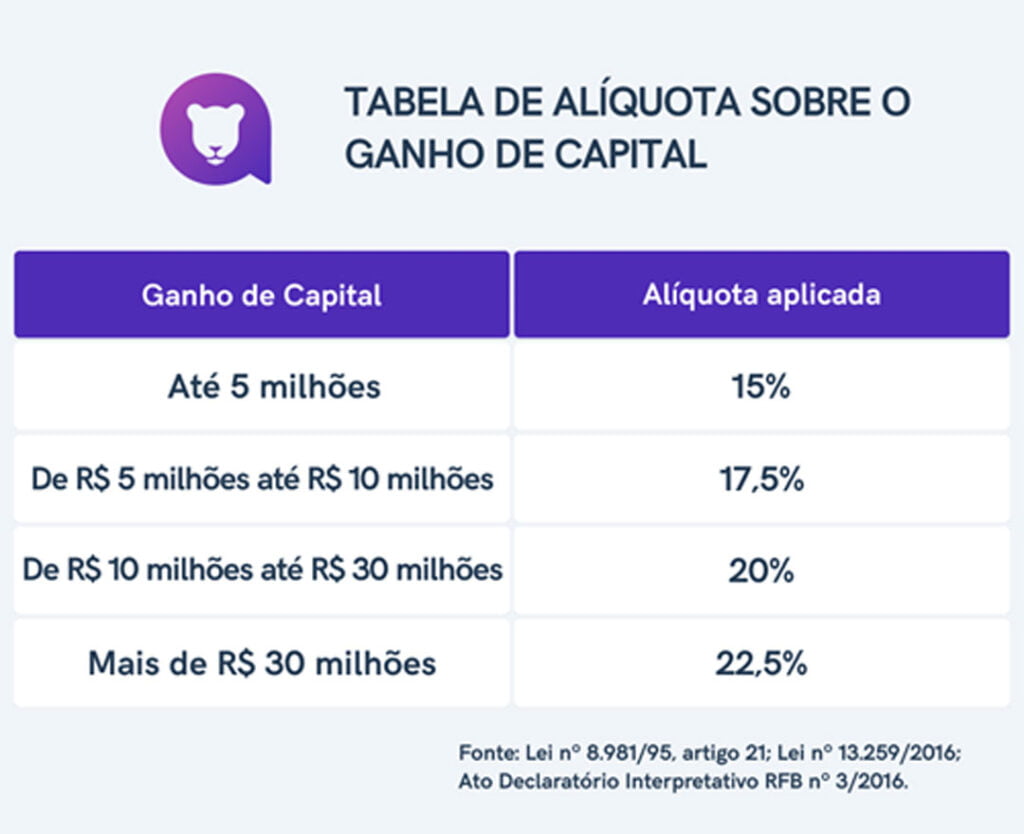

A QUESTÃO DO GANHO DE CAPITAL

É evidente, no entanto, que, em caso de venda deste imóvel já integralizado na Holding Familiar, esta se dê pelo valor de mercado. Isso implica em ganho de capital da diferença entre o valor contábil e o valor recebido através da venda do imóvel, que atrai a tributação nos seguintes patamares

Tabela de alíquota sobre ganho de capital.

Existe apenas um modo de escapar dessa consequência.

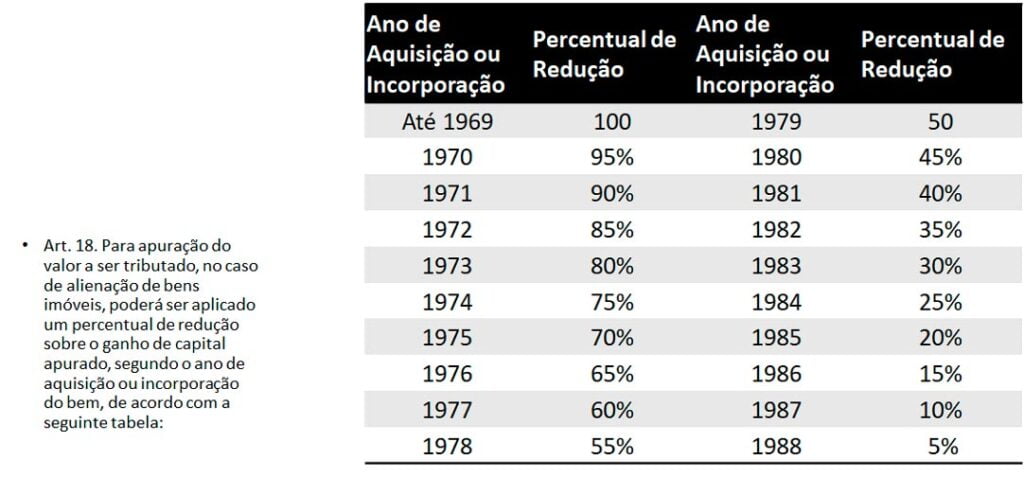

A lei estabelece algumas vantagens em casos específicos para atualização do imóvel na declaração do imposto de renda. Em alguns casos talvez seja interessante que no próprio ato de integralização do imóvel na Holding Familiar você promova essa atualização e, na eventualidade da venda desse imóvel, poderia não sofrer com o pagamento da alíquota de ganho de capital.

Essa hipótese de atualizar o valor do bem a valor presente/de mercado para reduzir a base de cálculo do ganho de capital está prevista na Lei nº 7.713, de 22 de dezembro de 1988. Essa operação só poderá ser aproveitada uma única vez na primeira transmissão do bem. Apesar de difícil se deparar com esta possibilidade na prática, é preciso tê-la sempre em guardada na memória.

Dependendo do ano de aquisição do bem, aplica-se um percentual de redução na alíquota do ganho de capital, podendo até mesmo zerar a incidência do ganho de capital se o imóvel foi adquirido no ano de 1969 ou antes e jamais teve sua propriedade transferida a outra pessoa. Eis a tabela:

2. Por que o ITCMD é importante para o planejamento sucessório?

O ponto chave desse artigo é demonstrar que este é um tributo para ficar de olho na hora de realizar qualquer planejamento sucessório, principalmente nas doações diretas e na constituição das Holdings Familiares.

Realizar a engenharia do planejamento sucessório é muito mais que promover a “pejotização do patrimônio” (transferência dos imóveis para dentro da pessoa jurídica). É preciso pensar em todos os aspectos de cada manobra, sob pena de se acreditar falsamente que se está fazendo um bom negócio, e, ainda pior, expondo seu patrimônio a riscos desnecessários.

De acordo com a formatação básica da Holding Familiar, o ITCMD é elemento chave na hora de promover a doação das quotas sociais do patriarca/matriarca para seus sucessores/filhos/sócios da empresa. Para mais detalhes, leia meu artigo anterior: Planejamento sucessório e proteção de patrimônio por meio de uma holding familiar.

Para refrescar a memória, relembro com você as fases da estrutura básica da Holding Familiar:

- · Abertura da empresa pelos pais na Junta Comercial;

- · Alteração contratual: integralização do capital social com os imóveis;

-

· Alteração contratual:

- Inclusão dos herdeiros na sociedade;

- Doação das quotas aos novos sócios;

- Saída do patriarca/matriarca; e- Nomear patriarca/matriarca como administradores da sociedade e suas quotas.

A doação das quotas sociais passa pelo estudo do fato gerador ou não do ITCMD (quando ele será devido), verificação das hipóteses de isenção, da alíquota e sua base de cálculo e da responsabilidade pelo seu pagamento.

Exemplo de importância desse estudo é a seguinte situação:

Vamos imaginar que você comprou um imóvel no seu nome e pouco tempo depois deseja transferir para o nome do seu filho. Ou, num outro cenário, vamos imaginar que você se separou recentemente e, como forma de composição do acordo de divórcio, se comprometeu em transferir a casa/apartamento, que está declarado no imposto de renda pelo valor de R$1.500.000,00, para o nome do seu filho.

Ao se dirigir ao cartório de registro de imóveis, além de pagar as altíssimas custas cartorárias, você obrigatoriamente pagará o ITCMD, exceto exista alguma faixa de isenção.

No caso do Amazonas, essa faixa de isenção é de difícil verificação na prática, pois só é aplicável, resumidamente, quando o imóvel (rural ou urbano) não ultrapasse o valor de R$100.000,00 e o(s) beneficiado(s) não possua(m) outro imóvel OU quando o patrimônio a ser transferido tenha valor inferior a R$ 2.500,00 (R$2499,99 ou menos).

No exemplo acima, o ITCMD a ser pago seria de R$30.000,00, seja na doação direta, no inventário ou na doação da quota social da Holding Familiar.

Vamos, agora, fazer outro exercício utilizando o Rio de Janeiro como exemplo.

No entanto, se essa mesma doação da quota da Holding Familiar ocorresse no Rio de Janeiro, levando em consideração a legislação do ITCMD daquele Estado, temos um cenário muito interessante. Vamos considerar, agora, que são dois filhos herdeiros.

Me acompanhe no raciocínio e vamos guardar as seguintes informações:

- ⦁ No RJ a alíquota do ITCMD é progressiva, de 4% a 8%;

- ⦁ Apesar de apresentar alíquotas maiores, o RJ conta com isenção do ITCMD em caso de doação em dinheiro de até R$41.625,00 por ano, por beneficiário (donatário);

Em situação normal, o patriarca, ao doar a quota da sua Holding Familiar no valor de R$1.500.000,00 aos seus filhos. Cada um receberia R$750.00,00 em quotas da empresa e, se enquadraria na alíquota de 6% em cada doação, recolhendo, no total a exorbitante quantia de R$90.000,00 a título de ITCMD.

Ocorre que, se o patriarca dispõe de liquidez patrimonial (dinheiro em caixa), poderá fazer uma engenharia muito mais eficiente e igualmente eficaz, reduzindo drasticamente o valor do ITCMD.

Aproveitando a taxa de isenção na doação de dinheiro, o pai poderia doar o dinheiro aos filhos para que estes, aos poucos, comprem as quotas da Holding Familiar. O objetivo dessa manobra é cada vez mais diminuir a base de cálculo do ITCMD. 208.125 em 5 anos p/cada. Sobra 541.875 5

No final dos 5 anos, o pai pode doar diretamente aos filhos o restantes da quotas, ou seja, doar a cada filho R$541.875,00 em quotas, fazendo com que se enquadrasse na alíquota de 5% e não mais em 6%, recolhendo ITCMD de R$27.093,75 em cada doação, gerando uma economia no valor de R$35.812,50.

Fica fácil notar que quanto mais filhos o patriarca/matriarca tiverem, mais fácil se tornará o uso desse mecanismo de planejamento em Estados que contem com uma taxa de isenção interessante

Todavia, não são em todos os planejamentos sucessórios que esta ferramenta será interessante, pois uma operação que leva 5 anos para ser concluída não será recomendável quando patriarca/matriarca já estiverem em idade avançada ou forem portadores de alguma doença grave ou até mesmo exerçam alguma atividade de alto risco. Tudo vai depender do formato da família.

⦁ Lembre-se, não existe “one size fits all”, não existe um tamanho único para todos. A solução encontrada para uma família geralmente não se encaixará para a realidade de outro núcleo familiar.

Esse é, exatamente, o gancho que preciso para te alertar sobre o perigo que é usar o Amazonas para abertura de Holding Familiar sem conhecer a legislação do Estado, o que pode trazer um gosto muito amargo logo nos primeiros passos do planejamento sucessório.

3. O cuidado que você deve ter com o “paraíso fiscal no Amazonas”

Em que pese a faixa de isenção para doação ser irrisória para fins de planeamento sucessório, ficando abaixo dos R$2.500,00, o Estado do Amazonas apresenta uma das menores alíquotas do ITCMD do Brasil, no patamar fixo de 2%.

É exatamente por essa razão que, para fins de planejamento sucessório, muitos se referem ao Estado do Amazonas como o “paraíso fiscal” do ITCMD.

Ao contrário de outros Estados, a legislação que trata do ITCMD no Estado do Amazonas ainda é muito benevolente, tendo em vista que está prevista não em uma lei própria, mas de forma rasa dentro do Código Tributário do Estado, Lei Complementar nº 19, de 29 de dezembro de 1997.

Muitas famílias ficam animadas imaginando que, tendo uma alíquota baixa, é muito mais vantajoso constituir uma Holding Familiar no Amazonas mesmo sem nunca ter pisado aqui.

Ocorre que, para usufruir da alíquota de 2% do ITCMD, a Lei do Amazonas determina que o doador tenha domicílio no Estado. Ou seja, aos desavisados e menos informados que abriram a empresa em Manaus/AM e integralizaram o imóvel que está do Rio de Janeiro, por exemplo, foram surpreendidos no momento que doaram as quotas sociais aos filhos/sócios, pois foram obrigados a recolher o ITCMD de acordo com a alíquota do Estado fluminense, podendo chegar até 8%, e não na alíquota de 2% do Amazonas.

É por isso que o estudo do ITCMD é um dos pontos chave para a engenharia do planejamento sucessório. Viu como pode pesar no bolso uma manobra mal executada?!

A lição a ser aprendida é: ainda que o Amazonas tenha aparente vantagem fiscal em relação à alíquota do ITCMD, essa economia é relativizada, pois precisa preencher os requisitos da legislação do Estado.

Mas Luiz, eu conheço famílias que montaram a Holding Familiar no Amazonas e se beneficiaram da alíquota de 2%!

De fato, é possível se beneficiar da alíquota mais baixa existente no Amazonas. Isso não é impossível. No entanto é uma manobra um pouco mais complexa e rebuscada.

Essa operação passa pela constituição não de uma só empresa, mas de duas empresas: uma na cidade onde os bens estão localizados e outra no Amazonas. São criadas duas células patrimoniais e o planejamento envolve as duas empresas. No entanto, este é um tema para um próximo encontro, em outra oportunidade.

Outro detalhe presente na legislação do Amazonas, igualmente presente em outros Estados, é no tocante à bipartição do ITCMD quando a doação é feita com reserva de usufruto.

Saindo um pouco do juridiquês, quando você doa a quota social ao seu filho, mas deseja continuar desfrutando do pleno goza e dispor integralmente do patrimônio doado (preservando o poder de decisão sobre o bem), é necessário inserir a cláusula de reserva de usufruto.

Ao prever essa cláusula na doação o pagamento do ITCMD é bipartido, ou seja, a alíquota de 2% incidirá somente sobre metade do valor do patrimônio.

No entanto, com o fim do usufruto, que ocorre somente com a morte do beneficiário, o ITCMD incidirá sobre a outra metade do valor do imóvel.

Detalhe importante: a alíquota aplicável será aquele vigente à época da extinção do usufruto, ou seja, é possível que ela esteja num patamar superior a 2% mais cedo que você imagina.

⦁ Não se estipula a reserva de usufruto (recomendável somente em famílias extremamente alinhadas e cuja confiança e transparência é plena);

⦁ Requerer expressamente à Secretaria da Fazenda que você possa adiantar o pagamento do ITCMD em relação à parcela do fim da reserva de usufruto;

4. Conclusões

Hoje, eu te ensinei bastante coisa sobre o chamado imposto sobre a herança (o ITCMD, ITCD ou só ITD) e você descobriu a importância dele para a transferência do patrimônio dos pais para os filhos não só na ocorrência do inventário (judicial ou extrajudicial), mas, principalmente, para a constituição da Holding Familiar.

Te apresentei algumas soluções práticas utilizando com inteligência a legislação do ITCMD de alguns Estados sem cair em pegadinhas e ser surpreendido com uma alíquota acima do que você esperava.

Pra finalizar, comprovei que o planejamento sucessório conta com diversas possibilidades e que não existe modelo único a ser aplicado para todas as famílias.

Aposto que tem fumaça saindo de muita cabeça após ler esse artigo… kkkkkkk

Compartilhe com seus amigos e conhecidos que queiram saber um pouco mais sobre esta arte chamada de engenharia do planejamento sucessório.

Forte abraço, pessoal!